市民税・府民税の住宅借入金等特別税額控除(住宅ローン控除)の適用

平成22年度からの変更

以前より、平成11年から平成18年の間に入居された方に対しては、税源移譲に伴う市・府民税の住宅借入金等特別税額控除(住宅ローン控除)が適用されていましたが、平成21年度の税制改正により、平成21年から平成25年までに入居された方も新たに市・府民税の住宅ローン控除の対象となりました。

また、平成11年から平成18年までに入居し、市・府民税の住宅ローン控除を受けている方について、平成21年度までは市町村への申告が必要でしたが、今回の改正により平成22年度からは申告が原則不要となりました。

平成27年度からの変更

平成27年度税制改正で、居住年の適用期限が平成29年12月31日から平成31年6月30日まで1年間6ヶ月延長されました。また、平成26年4月から平成31年6月までに居住用に供した場合は、控除限度額が97,500円から136,500円に拡充されることとなりました。所得税は平成26年分から、個人住民税は平成27年度から適用されます。

| 居住年月日 | 平成25年12月31日まで | 平成26年1月1日から平成26年3月31日まで | 平成26年4月1日から平成31年6月30日まで |

| 控除限度額 | 所得税の課税総所得金額等の5% (最高97,500円) |

所得税の課税総所得金額等の5% (最高97,500円) |

所得税の課税総所得金額等の7% (最高136,500円) (※) |

(※)平成26年4月1日から平成31年6月30日までの金額は、住宅等にかかる消費税率が8%又は10%である場合であり、それ以外の場合の控除限度額は所得税の課税総所得金額等の5%(最高97,500円)です。

住宅ローン控除について

《対象となる方》

(1)平成11年1月1日から平成18年12月31日までに新築又は増改築して入居した方

(2)平成21年1月1日から平成25年12月31日までに新築又は増改築して入居した方

(3)平成26年1月1日から平成31年6月30日までに新築又は増改築して入居した方

※(1)から(3)に該当する方で、所得税の住宅ローン控除を受けており、かつ、所得税から控除しきれない額がある方

《控除額》

次のいずれか小さい額

(A)所得税の住宅ローン控除可能額のうち、所得税から控除しきれなかった額

(B)所得税の課税総所得金額等の額の5%

※(A)(B)どちらの場合でも、限度額97,500円(市民税:58,500円、府民税:39,000円)

ただし、平成26年4月1日から平成31年6月30日までに入居開始された場合でかつ、住宅等にかかる消費税率が8%又は10%である場合は、所得税の課税総所得金額に7%を乗じて得た金額で、限度額は136,500円(市民税:81,900円、府民税54,600円)になります。

《控除適用期間》

所得税の住宅ローン特別控除の適用を受けている期間

《手続の方法》

1年目は、税務署で所得税の住宅ローン控除の確定申告を行ってください。

2年目以降は、給与所得のみで年末調整が済んでいる方の場合、勤務先から柏原市へ給与支払報告書が提出されていれば、手続や申告の必要はありません。

年末調整の済んでいない方や給与所得以外の所得のある方については、税務署で確定申告を行ってください。

(注)ただし、勤務先から提出される給与支払報告書や、税務署に申告される確定申告書に、『住宅借入金等特別控除可能額』や『居住開始年月日』等の記載がない場合、市・府民税における住宅ローン特別控除を適用できない場合がありますのでご注意ください。

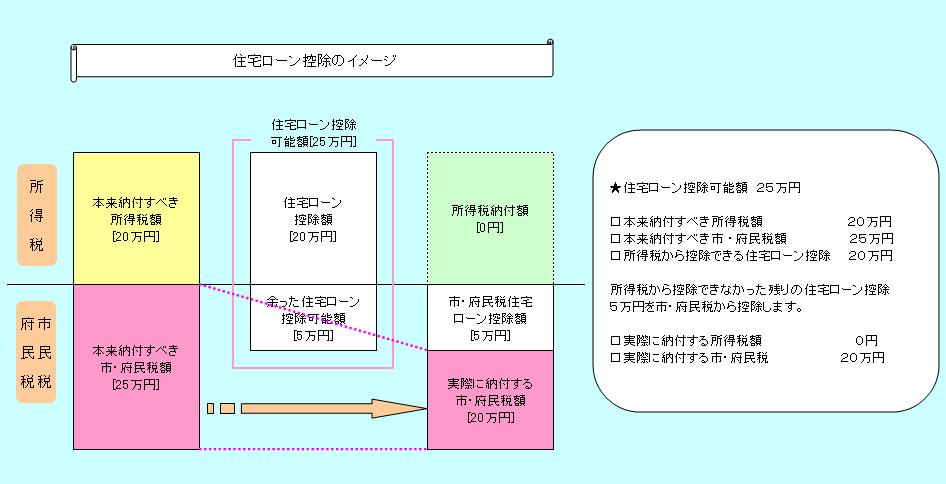

住宅ローン控除のイメージ(平成24年1月に居住開始した場合)はこちらをご覧ください。

{kind=link}

令和2年度からの変更

消費税率及び消費税率に換算した地方消費税の税率(以下「消費税率等」といいます。)10%が適用される住宅取得等(以下「特別特定取得」といいます。)について、市民税・府民税の住宅ローン控除の適用期間が3年間延長(現行10年間→13年間)されます。

今回の措置により延長された控除期間においては、所得税額から控除しきれない額について、現行制度と同じ控除限度額(下表参照)の範囲内において、個人住民税から控除されます。

(注1)令和元年10月1日から令和2年12月31日までにの間に居住の用に供した場合に適用されます。

令和3年度からの変更

令和3年度からの変更につきましては、こちらの5ページ目をご覧ください。